تامین مالی جمعی یا کرادفاندینگ بهعنوان یک زمینه نوین و قابل اتکا در چشمانداز صنعت مالی ظهور کرده و توانسته الگوی جدیدی را برای کارآفرینان و شرکتها ارائه دهد. این رویکرد مبتنی بر تامین مالی از طریق سرمایهگذاری شبکه وسیعی از سرمایهگذاران است تا کارآفرینان را از بسترهای سنتی و نسبتا پردردسر خلاصی دهد. ما قصد داریم تا در این گزارش ابتدا با تعریف تامین مالی جمعی به سراغ مزایا و چشمانداز آن در صنعت مالی ایران خواهیم رفت.

نیاز به تامین مالی کسبوکارها از دیرباز بهعنوان یکی از دغدغههای مهم و ثابت مدیران کسبوکارها و شرکتها بوده که بهصورت سنتی دریافت وامهای بانکی و یا دریافت بستههای حمایتی دولتی از راهحلهای این دغدغه بوده است. پیچیده بودن فرآیندهای تامین مالی سنتی و دسترسی محدود به منابع از نتایج اینگونه تامین مالی بوده که در برخی موارد همین پیچیدگیها و عدم تخصیص صحیح منابع، باعث تعطیل شدن کسبوکارها و یا ورشکستگی آنها شده است.

تامین مالی جمعی در ایران در ۳ سال اخیر توانسته است توجه بسیاری از افراد شامل سرمایهگذاران، سرمایهپذیران و فعالین حوزه تامین مالی را بهخود جلب کند و با نگاهی به آمار ارائه شده و سکوهای فعال موجود در ایران میتوان متوجه شد که چشمانداز بسیار مناسبی پیش روی دارد، و همین چشمانداز مناسب نوید آیندهای خوب در خصوص تامین سرمایه موردنیاز صنایع کوچک و متوسط را میدهد، از اثرات این نوع سرمایهگذاری میتوان به جلوگیری از تعطیل شدن و کاهش ظرفیت بنگاههای اقتصادی، افزایش واحدهای کسبوکار کوچک و متوسط بهدنبال آن افزایش اشتغالزایی، تمرکززدایی از کلانشهرهایی مانند تهران و توزیع عادلانه منابع استحصال شده به تمامی نقاط کشور، اشاره نمود.

تامین مالی جمعی چیست؟

تامین مالی جمعی (Crowdfunding) استفاده از مقدار اندک سرمایه از سوی تعداد زیادی از افراد برای تامین نقدینگی موردنیاز یک سرمایهگذاری جدید است، این نوع سرمایهگذاری از دسترسی بسیار آسان شبکههای گسترده مردم از طریق شبکههای اجتماعی و وبسایتها برای گرد همآوردن سرمایهگذاران و کارآفرینان، با پتانسیل افزایش کارآفرینی استفاده میکند. باتوجه به اینکه شرکتها و سازمانهای بزرگ، برای تامین منابع مالی لازم موانع کمتری را پیش روی خود دارند، هدف این گونه تامین مالی بیشتر روی شرکتهای متوسط و کوچک (استارتآپها) است.

اولینبار در سال ۱۹۹۷ یک گروه موسیقی بریتانیایی برای برگزاری یک کنسرت، از همین روش برای جمعآوری نقدینگی استفاده کرد و پس از ۳ سال اولین سکوی کرادفاندینگ با نام ArtistShare راهاندازی شد.پس از گذشت یک دهه این روش تامین مالی به یک منبع کلیدی برای افزایش سرمایه شرکتها تبدیل شده است.

روشهای تامین مالی جمعی

- تامین مالی جمعی مبتنی بر پاداش

- تامین مالی جمعی مبتنی بر سرمایهگذاری

- تامین مالی جمعی مبتنی بر بدهی

- تامین مالی جمعی مبتنی بر خیریه

تامین مالی جمعی مبتنی بر پاداش

این نوع از تامین مالی جمعی زمانی است که افراد در ازای دریافت پاداش در یک پروژه شرکت میکنند، مدیران یا خالقان ایده یک هدف مالی را برای پروژه تعیین میکنند و افراد میتوانند برای رسیدن به این هدف مالی، سرمایهگذاری کرده و در ازای مشارکت خود،پاداش دریافت کنند. این نوع تامین مالی در میان افرادی که بهدنبال راهاندازی محصول یا ایده جدیدی هستند، محبوبیت فراوانی دارد. جدای از ایده و یا دیگر موارد که به هدف مالی مرتبط است، استفاده صحیح از رسانههای اجتماعی و برندینگ موفق، نیز در موفق شدن اینگونه طرحها، تاثیر بسزایی دارد.

تامین مالی جمعی مبتنی بر سرمایهگذاری

این روش تامین مالی عموما یک روش برای افزایش سرمایه است که توسط استارتآپها و شرکتها در مراحل اولیه استفاده میشود، و سرمایهگذاران در ازای تامین منابع مالی، سهام (اوراق بهادار) شرکت را نسبت به میزان سرمایهگذاری خود، دریافت میکنند. تا پیش از ظهور اینگونه تامین مالی، شرکتها در مراحل اولیه همیشه متکی به گروه کوچکی از سرمایهگذاران بودهاند که این خود باعث تسلط چند فرد محدود در شرکت شده و ممکن است بهدلایل شخصی، شرکت را از هدف خود دور سازد اما استفاده از تعداد زیادی سرمایهگذار با منابع خرد باعث میشود تا تمام اجزای شرکت برای رسیدن به هدف مالی، با یکدیگر مشارکت داشته باشند.

تامین مالی جمعی مبتنی بر بدهی

این گونه تامین مالی، یک راه برای شرکتها برای قرض گرفتن منابع مالی از افراد زیادی از طریق یک سکوی تامین مالی جمعی است. این روش در درجه اول توسط استارتآپها و پس از آن توسط شرکتهای کوچک و متوسط (SME’s) که دارای حداقل چندسال سابقه مالی هستند استفاده میشود. دریافت وام از بانک دقیقا مثال بارز اینگونه تامین مالی است زیرا سرمایهگذاران انتظار دارند که اصل سرمایه بعلاوه بهره آن را در زمان مشخص از مالکان پروژه یا شرکت دریافت کنند.

ناگفته نماند درصد سود یا بازده و همچنین زمان بازپرداخت (تقویم پرداخت دورهای) نیز از پیش تعیین شده است و مالکان پروژه یا شرکت باید در زمانهای مشخص،مبالغی را به حساب سرمایهگذاران منظور نمایند. ناگفته نماند که مالکان طرح یا شرکت، سرمایهگذاران را از میزان ریسک سرمایهگذاری آگاه میکنند زیرا در موارد معدودی پروژهها با شکست روبرو شده است.

تامین مالی جمعی مبتنی بر خیریه

این روش تامین مالی مبتنی بر کمکهای مالی برای تامین سرمایه یک پروژه با درخواست از تعداد بسیار زیادی مشارکتکننده اتفاق میافتد که بهصورت جداگانه مبلغهای عموما کمی را اهدا میکنند، همچنین افراد در ازای شرکت در این نوع تامین مالی، هیچگونه حق مالکیتی بر پروژه ندارند و همانطور که از نام آن مشخص است، افراد برای مقاصد خیرخواهانه در این پروژهها شرکت کردهاند و ممکن است تنها به دریافت جوایز نمادین بسنده کنند، از این روش تامین مالی با نام تامین مالی جمعی پاداش نیز نام برده شده است.

وضعیت تامین مالی جمعی در جهان

در جهان پنج کشور در این زمینه پیشرو هستند که از لحاظ شاخص ارزش معاملات بهترتیب کشورهای ایالات متحده آمریکا، بریتانیا، فرانسه، آلمان و استرالیا هستند و همین رتبهبندی نشان از اهمیت این نوع سرمایهگذاری در کشورهای توسعه یافته دارد. همچنین از لحاظ روشهای تامین مالی جایگزین کشور چین با ۲۱۵/۴ میلیارد دلار حجم، رتبه نخست را با فاصله معناداری نسبت به آمریکا با حجم ۶۱ میلیارد دلار، حفظ کرده است.

- اندازه بازار جهانی تامین مالی جعی حدود ۳۰ میلیارد دلار در سال ۲۰۱۹ بوده است که رشد سالانه ۱۶ درصدی برای سالهای ۲۰۲۱ تا ۲۰۲۶ پیشبینی شده است.

- براساس پژوهش Technavio و تجزیه و تحلیل بازار در سال ۲۰۲۱، گفته شده است که حجم جهانی این بازار از سال ۲۰۲۱ تا ۲۰۲۵ میتواند به حدود ۲۰۰ میلیارد دلار رشد برسد.

- ایالات متحده آمریکا در سال ۲۰۲۱ بالاترین میزان تامین مالی جمعی را با حدود ۵۰۰ میلیون دلار (نیم میلیارد دلار) دارد و پس از آن بریتانیا با مبلغ ۶۲ میلیون دلار در رتبه دوم قرار دارد.

- کشور چین با حجم ۲۱۵/۴ میلیارد دلار رهبر جهانی در زمینه روشهای تامین مالی جایگزین است که توانسته با دیگر کشورها در این زمینه اختلاف بسیار فاحشی را ایجاد کند.

- در سال ۲۰۲۰ تعداد ۶,۴۴۵,۰۸۰ کمپین تامین مالی جمعی در سال ۲۰۱۹ برگزار شده است.

- در کشور ایالات متحده آمریکا تا سال ۲۰۲۱ تعداد ۱۴۷۸ سازمان تامین مالی جمعی درحال فعالیت بوده است.

تعداد سکوهای تامین مالی جمعی در کشورهای توسعه یافته

در کشورهای توسعه یافته تعداد سکوهای تامین مالی جمعی درحال رشد فزایندهای هستند و تا سال ۲۰۲۳ آمریکا با ۵۶۷ سکو، فرانسه با ۹۶، انگلستان با ۱۵۴ و هلند و کانادا با ۶۳ سکو، رتبههای یکم تا پنجم در جهان هستند.

برترین سکوهای تامین مالی جمعی در جهان

- سکوی Kickstarter در مجموع ۵۲۰ هزار طرح را با میزان موفقیت ۳۹ درصد، به پایان رسانده است.

- سکوی Kickstarter با حجم ۵/۷ میلیارد دلار تامین مالی برای حدود ۲۰۰ هزار طرح را ثبت کرده است.

- سکوی Indiegogo دارای ۹ میلیون سرمایهگذار از ۲۳۵ کشور جهان است که در حدود ۱۰ میلیون بازدیدکننده ماهانه دارد.

- سکوی Indiegogo بهطور متوسط هرماه ۱۹ هزار کمپین راهاندازی میکند و توانسته است ۴۲,۸۳۰ کمپین را با موفقیت تامین سرمایه بکند.

- در سکوی GoFundMe بهطور متوسط در روز حدود ۱۰ هزار کمپین جدید با حجم حدود ۴ میلیون دلار تامین مالی، راهاندازی میشود.

- سکوی GoFundMe در سال ۲۰۲۱ رتبه ۴۰۷ پرترافیکترین وبسایت آمریکا را از آن خود کرده است.

تامین مالی جمعی در ایران

در کشور ما ایران، تامین مالی جمعی دارای سابقه طولانی و ریشه در فرهنگ کمکرسانی ما ایرانیان دارد، از گذشتههای دور، بزرگان و ریشسفیدان یک جامعه برای حل مشکلی از فرد یا افراد، پیش قدم میشدند تا با برگزاری سنت گلریزان، گره از کار دیگران باز کنند، همچنین وجود صندوقهای خانوادگی نیز خود یک روش تامین مالی جمعی است. باتوجه به سابقه ریشهدار تامین مالی جمعی مبتنی براهدا در ایران شایان ذکر است که دیگر انواع تامین مالی دارای سابقه طولانی نمیباشد. با گسترش اینترنت و نفوذ شبکههای اجتماعی در زندگی ایرانیان، شاهد برگزاری کمپینهای تامین مالی جمعی برای مقاصد مختلفی بودهایم و همین مقاصد خیرخواهانه باعث شد تا کمکم بستری برای فعالیت سکوهای تامین مالی که میشناسیم ایجاد شود.

در دهه ۹۰ پلتفرمهایی چون دونیت، ایفا، مهربانه، فاندوران و شمعدونی فعالیت خود را برای مقاصد خیرخواهانه، زیست محیطی و حتی حمایت از کسبوکارهای کوچک آغاز کردند، از میان تمام پلتفرمهای تامین مالی جمعی اولیه، پلتفرم «مهربانه» با هدف حمایتهای مالی برای پروژههای نیکوکاری، مسولیت اجتماعی و توانمندسازی و پلتفرم «ایفا» با هدف تامین منابع مالی خرد موردنیاز برای ایجاد اشتغال، توسعه کسبوکارها در روستا همچنان به فعالیت خود ادامه میدهند.

شروع تامین مالی جمعی مبتنی بر مشارکت در ایران متاسفانه با چالشهایی از جمله کلاهبرداری از سرمایهگذاران تحت پلتفرمهای غیرقانونی همراه بود که باعث شد سازمان بورس و اوراق بهادار بههمراه معاونت علمی و فناوری ریاست جمهوری، وزارت ارتباطات و وزارت کار برآن شدند تا فرآیند تامین مالی جمعی مبنی بر مشارکت را بهصورت قانونی طرحریزی و سیاستگذاری نمایند تا سکوهایی که قصد فعالیت بهصورت قانونی را دارند تحت نظارت نهادهای قانونی قرار بگیرند. در سال ۱۳۹۹ دو سکوی «کارن» و «دونگی» نخستین طرحهای تامین مالی جمعی را در ایران منتشر کردند و براساس آمار درج شده در سایت فرابورس ایران تا پایان مهرماه ۱۴۰۳، ۳۱ سکو موفق به اخذ مجوز از فرابورس شدهاند.

بر اساس آخرین آمار، ایران از لحاظ میزان رشد بازار تامین مالی جمعی درکنار کشورهایی مانند هند و پاکستان قراردارد و نسبت به همسایگانی چون ترکیه، عربستان و برخی کشورهای حوزه خلیج فارس روندی سریعتر دارد.

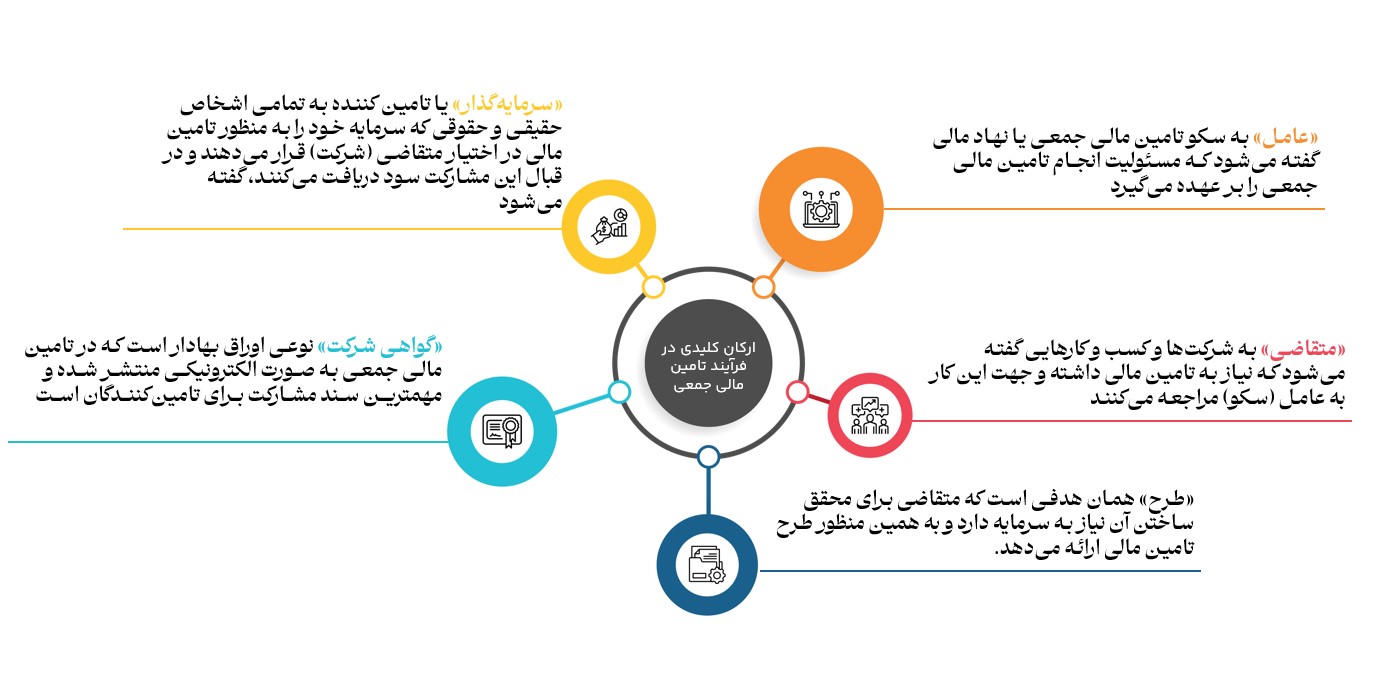

ارکان فرآیند تامین مالی جمعی در ایران

مراحل تامین مالی جمعی در ایران

فرآیند تامین مالی جمعی با ارائه طرح تامین مالی توسط متقاضی به عامل (سکو) شروع و با بازگشت اصل سرمایه و سود به سرمایهگذاران (مشارکت کنندگان) پایان مییابد. بهطور خلاصه مراحل تامین مالی شامل مراحل زیر است:

۱- ارائه طرح به سکو جهت ارزیابی

۲- اعتبارسنجی طرح توسط مراکز تخصصی اعتبارسنجی

۳- عقد قرارداد بین سکو و متقاضی

۴- ارسال نامه درخواست ضمانتنامه به بانک، صندوقهای پژوهشی یا غیره توسط سرمایهپذیر (متقاضی)

۵- اجرای طرح روی سکو و آغاز فرآیند جذب سرمایه

۶- تکمیل سرمایهگذاری و جمعآوری وجه موردنیاز

۷- واریز وجوه جمعآوری شده به حساب سرمایهپذیر

۸- تسویه اصل سرمایه بههمراه سود توسط سرمایهپذیر

وضعیت تامین مالی جمعی در ایران

- از سال ۱۳۹۹ تا پایان بهار ۱۴۰۳ مجموع ۵۸۳ طرح موفق در سکوهای تامین مالی جمعی، اجرا شده است.

- از سال ۱۳۹۹ تا پایان بهار ۱۴۰۳ حدود ۵۸۰۰ میلیارد ریال از طریق سکوهای تامین مالی، تامین سرمایه صورت گرفته است.

- تعداد کل سکوها تا پایان مهر ۱۴۰۳ برابر با ۳۱ سکو که تنها یک سکو در حالت تعلطق قرار دارد.

ابلاغیه شماره ۶ فرابورس، قاعده جدید بازار تامین مالی جمعی

این ابلاغیه در اواخر خرداد ماه ۱۴۰۳ منتشر شد و برخی از شرایط و قوانین قبلی را تغییر داد، از مهمترین مواردی که در این ابلاغیه درج شده است میتوان:

- افزایش سقف حداکثر مقدار قابل تامین از طریق تامین مالی جمعی به سقف ۵۰ میلیارد تومان

- افزایش سقف حداکثر مقدار پذیرش مجموع طرحهای باز نزد سکو تا سقف ۱۵۰ میلیارد تومان

- اقرارنامه و بیانیه پذیرش ریسک سرمایهگذاری در تامین مالی جمعی

- تغییر ضوابط انتشار اطلاعات و تبلیغات تامین مالی جمعی

افزایش سقف مقدار قابل تامین به ۵۰ میلیارد تومان

باتوجه به این ابلاغیه سکوها مجاز به فعالیت تا ۲۵ میلیارد تومان برای هر طرح تامین مالی، شده اند و سکوهایی که دارای شریط زیر باشند میتوانند طرحهایی با مقدار ۵۰ میلیارد تومان ارائه دهند.

شرایط مربوط به سکوها:

- سکویی میتواند طرح ۵۰ میلیارد تومانی ارائه کند که حداقل ۶ ماه از زمان صدور مجوز آن گذشته باشد.

- سکو باید ۱۰ طرح با مجموع حداقلی ۲۰۰ میلیارد تومانی پیش از ارائه طرح موردنظر ارائه داده و با موفقیت تامین مالی کرده باشد.

- سکو دارای سوابق انضباطی و تخلفاتی (تعلیق شدن) نداشته باشد.

شرایط مربوط به سرمایهپذیران

- شرکتی میتواند طرح ۵۰ میلیارد تومانی ارائه دهد که براساس صورتهای مالی حسابرسی شده سودده باشد.

- حداکثر نسبت بدهیهای سرمایهپذیر به داراییهای آنها ۷۰ درصد باشد.

- شرکت دارای حداقل سرمایه ثبتی ۱۰ میلیارد تومانی باشد.

- مدیران عامل و هیئت مدیره دارای بدهی معوقه در شبکه بانکی و صندوقهای پژوهشی نباشند.

- درصورت داشتن سابقه تامین مالی جمعی، سابقه تاخیر در پرداخت نداشته باشد.

- ارائه ضمانتنامه معتبر و اظهار نظر بازرش و حسابرس در خصوص صورتّای مالی سال اخیر مالی آن، مردود نباشد.

اقرارنامه و بیانیه پذیرش ریسک سرمایهگذاری در تامین مالی جمعی

مهمترین مواردی که مربوط به موضوع پذیرش ریسک سرمایهگذاری در تامین مالی جمعی در خصوص سرمایهگذاران اشاره دارد شامل موارد زیر است:

- عدم اشاره به قطعی بودن سودهای طرح تامین مالی جمعی

- عدم توصیح سکوها به سرمایهگذاری در طرحهای خاص

- عدم دسترسی به وجه سرمایهگذاری شده و عدم نقدشوندگی آن طی دوره تا سررسید

اعطای مجوز فرابورس به سکوها بهمعنای قطعی بودن سودآوری آنها نیست.

ضوابط انتشار اطلاعات و تبلیغات

- نام سکو در آگهی تبلیغاتی درج شده باشد.

- طرح تبلیغ شده دارای اطلاعات و تحلیلهای مالی و فنی باشد.

- در تبلیغات نباید از عبارتی مثل «تحت نظر فرابورس یا سازمان بورس» و «دارای مجوز از فرابورس یا سازمان بورس» استفاده شود.

- تبلیغات منجر به اغوای اشخاص به سرمایهگذاری در یک طرح خاص نشود.

وضعیت تامین مالی جمعی در ایران از گذشته تا به امروز

از سال ۱۳۹۹:

در سال ۱۳۹۹ در مجموع دو طرح تامین مالی توسط دو سکوی دونگی و کارن کراد منتشر که هردوی آنها با موفقیت تامین مالی شدند. طرح دیگری در این سال منتشر نشد. در سال ۱۴۰۰ نیز مجموعا ۲۸ طرح تامین مالی جمعی توسط سکوها ارائه شد که نسبت به سال قبل رشدی ۱۴ برابری را نشان میداد.

سال ۱۴۰۱:

در سال ۱۴۰۱ تعداد ۱۲۰ طرح منتشر که از این تعداد، ۱۱۸ طرح موفق به تامین مالی جمعی شدند. ۲ طرح شکست خورده مربوط به سکوهای دونگی و آیبی کراد بوده است.

سال ۱۴۰۲

در طول این سال مجموعا ۳۳۷ طرح منتشر که از این تعداد ۳۳۲ طرح موفق به جمعآوری وجوه شدهاند، حجم سرمایهگذاری در این سال برابر با ۳۶۷۹۸ میلیارد ریال و میانگین سودآوری طرحها برابر با ۳۳/۹ درصد بوده است.

پیشبینی وضعیت تامین مالی جمعی در ایران

آینده بازار تامین مالی جمعی در ایران تحت تاثیر عوامل زیادی باتوجه به شرایط سیاسی-اقتصادی کشور مانند میزان رشد اقتصادی، میزان توسعه یافتگی زیرساختّا، قوانین و مقررات، آگاهی عمومی جامعه میباشد. اما براین اساس میتوان ۳ سناریو برای بازار تامین مالی جمعی ایران در ۵ سال آینده ارائه داد.

سناریو اول (بدبینانه)

این سناریو توصیفگر آیندهای از بازار تامین مالی جمعی در ایران است که سرعت رشد بازار نسبت به سالهای گذشته کاهش یابد، بخش بسیار بزرگی از این کاهش بهدلیل عوامل کلان اقتصادی مانند تنشهای سیاسی، رشد افسارگسیخته تورم، عدم تمایل سرمایهگذاران خارجی به حضور در ایران، میباشد. علاوه بر این موارد میتوان عدم اطلاعرسانی مناسب و همچنین کمبود زیرساختهای فنی در این حوزه را باعث کاهش گرایش به تامین مالی جمعی در ایران دانست.

سناریو دوم

این سناریو توصیفگر آیندهای است که برخی از موانع رشد این بازار مرتفع و گرایش عامه مردم به این نوع سرمایهگذاری افزایش یافته است. بر این اساس میتوان متوسط رشد ۲ برابری را در ۵ سال آینده نسبت به ادوار گذشته درنظر گرفت، از عواملی که میتواند منجر به استقبال از این بازار شود میتوان به تصویب قوانین جدید، اطلاعرسانی و تبلیغات موثر، افزایش سقف تامین مالی برای ورود شرکتهای متوسط و بزرگ، اشاره کرد.

سناریو سوم (خوش بینانه)

در این سناریو بازار تامین مالی ایران با رشدی ۲/۵ برابری در ۵ سال آینده روبرو خواهد شد که تحت تاثیر عواملی چون رونق اقتصادی، بستههای حمایتی دولت از سکوها، ارائه مشوقها، تسهیل فرآیند سرمایهگذاری، تشویق به نوآوری در پلتفرمها و زیرساختها، افزایش اعتماد و آگاهی جامعه نسبت به تامین مالی جمعی، خواهد بود.

سوالات متداول

سود سرمایهگذاری در کرادفاندینگ یا تامین مالی جمعی چقدر است؟

هرکدام از طرحهای ارائه شده روی سکوها دارای سود متفاوتی هستند که برخی بهصورت یکباره در پایان سررسید طرح و برخی بهصورت علیالحساب دورهای پرداخت میشود.

مزایای تامین مالی جمعی چیست؟

تسهیل فرآیند جذب مالی برای شرکتهای کوچک و متوسط و عدم نیاز به روشهای سنتی مانند بانک، کاهش زمان انتظار برای جذب سرمایه، وجود طرحهای مختلف در صنایع متفاوت، بازاریابی با هزینه بسیار کم برای متقاضیان

کارمزد تامین مالی جمعی چقدر است؟

برطبق دستورالعمل شرکت فرابورس ایران، کارمزد دریافتی سکو ۴٪ تا سقف حداکثر ۳۰۰ میلیون تومان و کارمزد فرابورس برابر با ۰/۵ درصد طرح است.

طرح همه یا هیچ تامین مالی جمعی چیست؟

در صورتی که مبلغ جمعآوری شده توسط سکو کمتر از هدف مالی ارائه شده در طرح باشد، تمامی مبالغ بحساب سرمایهگذاران عودت داده میشود، مدل دیگری نیز وجود دارد که سرمایهپذیر با مشخص کردن حداقل تامین مالی، کف موردنیاز برای شوع طرح را ابلاغ و درصورتی که بازهم میزان وجوه جمعآوری شده کمتر از حداقل باشد، وجوه به حساب سرمایهگذاران عودت داده میشود.

کاملترین و بهترین مقاله در سطح وب، من اکثر مقالات و خوندم و همشون از روی هم کپی کردن.

ارائه سناریو فوقالعاده جالب بود.